「NISAって、月いくら積み立てたらいいの?」

これは私が日々の相談で、本当に多くいただくご質問です。

でも実は、金額の前に大切なのは 「お金を使う時期ごとに貯める方法を変えること」 なんです。

40代・50代の女性は、教育費や住宅ローン、そして老後資金といった大きなライフイベントが重なってきますよね。

だからこそ、「目的に合った貯める方法」を考えることが安心につながります。

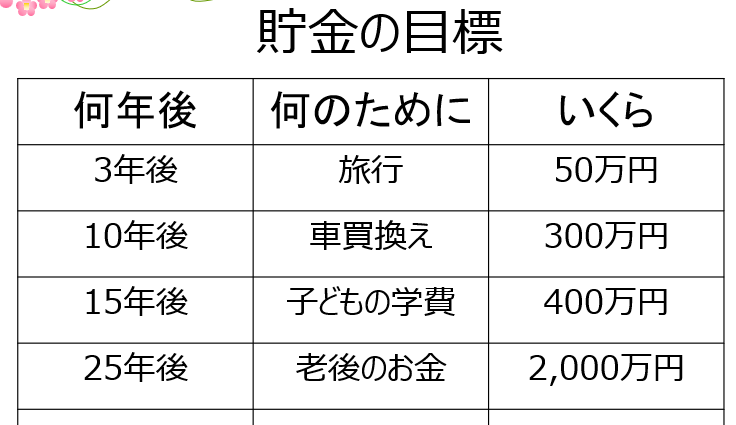

いつまでに・何のために・いくら必要?

いきなり「月いくら積み立てよう」と決めるよりも、

「いつまでに、何のために、いくら必要なのか」 を考えることが最初の一歩です。

簡単にでいいので、

「いつまでに、何のために、いくら必要なのか」を考えてみましょう

こんな感じで考えてみましょう。

5年以内に使う予定のお金

例えば、

- 子どもの入学準備にかかるお金

- 家電の買い替え

- 家族旅行

こうしたお金は「すぐに必要」になるので、リスクを取らないことが一番大事です。

投資で増やそうとせず、 普通預金や定期預金 に置いておきましょう。

「お金が減らない」「すぐに引き出せる」——これが優先順位です。

5年~10年以内に使う予定のお金

次に、少し先に必要になるお金。

たとえばこんなものです。

- 子どもの高校・大学の教育費(後半)

- 車の買い替え

- 住宅ローンの繰り上げ返済

こうした「5〜10年後」に使うお金は、リスクは取りたくないけれど、少しでも効率的に増やしたいという性質を持っています。

おすすめは、

- 定期預金(シンプルで安心)

- 個人向け国債(変動10年)(インフレにも対応)

- ネット銀行の高金利預金(普通預金より金利が高いことも多い)

です。

「安全資産で運用しながら、少しだけ利息を狙う」くらいの感覚がちょうどいいですね。

10年以上先に使う予定のお金

そして一番大事なのが、10年以上先に使うお金です。

- 老後の生活資金

- 定年後のゆとり資金

- 将来のために備えておきたいお金

こうした「遠い未来のお金」は、時間を味方につけられるので、投資に回すのが効果的です。

代表的なのが、

- NISA(新NISA)

- iDeCo(個人型確定拠出年金)

です。

投資は短期的には増減がありますが、10年以上の長期で見れば安定した成長が期待できます。

コツコツと積み立てていくことで、複利の力が大きく働きます。

そして一番大事なのが、10年以上先に使うお金です。

- 老後の生活資金

- 定年後のゆとり資金

- 将来のために備えておきたいお金

こうした「遠い未来のお金」は、時間を味方につけられるので、投資に回すのが効果的です。

教育費をNISAで準備してもいいの?

ここでよく出る質問が、

「教育費もNISAで積み立てていいんですか?」というもの。

結論からいうと、教育費をNISAだけで準備するのはおすすめしません。

なぜなら教育費は「〇年後に必ず必要」という性質があるからです。

もしそのタイミングで大暴落が起きたら、

マイナスの状態で売らざるを得ず、必要なお金が足りなくなる可能性があります。

安心のための組み合わせ例

- 定期預金+NISA → 必要最低限は定期預金で安全に確保。プラスαをNISAで育てる

- 学資保険+NISA → 保険で最低ラインを守り、NISAで上乗せを狙う

- 変額保険+NISA → 万一の場合に保険でカバーしながら運用も取り入れる

「教育費は確実に必要なお金」だからこそ、NISAだけに頼らず、安全資産と組み合わせることが安心です。

じゃあ、NISAはいくらから始めればいいの?

ここまで読んで「結局、NISAはいくらから始めればいいの?」と思った方も多いはず。

答えはシンプルで、初めての場合は月1万円からでも大丈夫です。

そして、慣れたら目的に合った貯め方で貯めていくようにしましょう。

まずは生活費の3〜6か月分を「生活防衛資金」として普通預金に確保。

そのうえで余裕資金から無理なく積み立てればOK。

40代・50代の女性にとって大切なのは、無理をせず続けることです。

たとえ月1万円でも、10年・20年と積み重ねれば大きな資産になります。

お金は「使う時期」で貯め方を変える

- まずは 「いつまでに、何のために、いくら必要か」 を考える

- 5年以内に使うお金 → 普通預金・定期預金

- 5〜10年以内に使うお金 → 定期預金・国債・ネット銀行

- 10年以上先のお金 → NISA・iDeCo

「NISAは月いくらがいい?」という問いの答えは一律ではありません。

“いつ使うお金か”で決めることが正解です。

無理のない金額からでいいので、コツコツと積み立てを始めてみましょう。

そして、「自分にとっての最適解がわからない…」そんなときは、一緒に考えていきましょう。