皆さんは家計簿つけてますか?

お金を貯めるために、まず家計簿をちゃんとつけなきゃって思っても続かない

家計簿アプリを入れてみたけど、結局放置

エクセルで家計簿をつけようとしたけどいちいちパソコン開いてない

家計簿、つけるぞ!って思っても、なかなか続かないですよね。。。

貯金ができる人は家計簿をちゃんとつけているイメージがありますが、

家計簿をつけたからって貯金ができるわけではありません。

そもそも、家計簿をつけてもそれを分析して、どう改善するか、これをやらなきゃ意味がないって思ってます。

私も家計簿、つけてません。

一時期アプリを使って、結構長続きしたんだけど、振り返りをしていなかったですね。

あと、家計簿をつけようと思ってると、レシートがどんどん貯まるし….。

それもストレスでした。

家計簿をつけないでもお金が貯まる仕組みができればいいということがわかってからは

家計簿つけなくなりました。

そうは言っても、これからお金を貯めるために、自分がどのくらいお金を使っているかくらいは把握しないといけないかなって思っています。

老後のお金、いくらあったら安心かっていうのは、

人それぞれ違ってて、

一年間にどのくらいのお金を使っているか、これがないとわかりません。

じゃあ、一年間にどのくらいのお金を使っているのか、

家計簿をつけなくても把握する方法についてお伝えしますね!

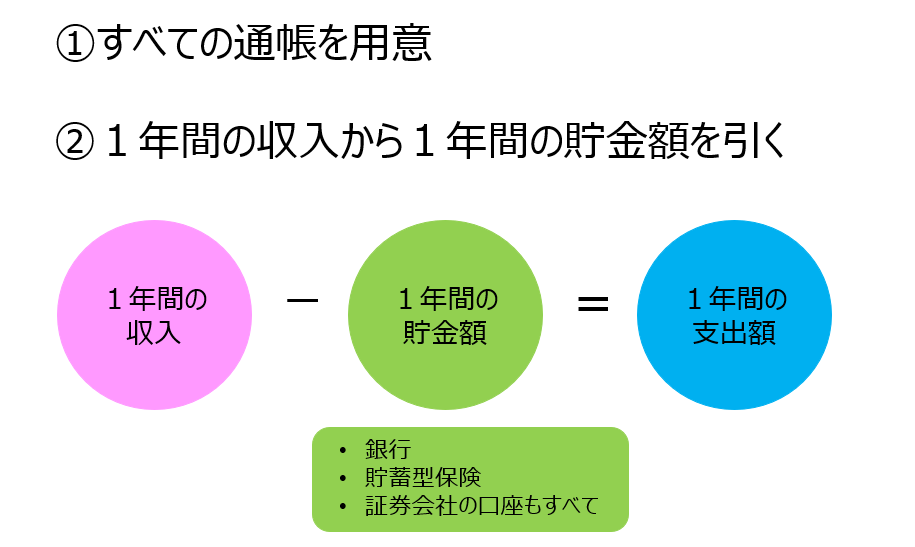

①収入から貯金できたお金を引く

1年間で使ったお金を簡単に把握する方法は、

1年間の手取り収入から1年間で貯金できたお金を引いて、残ったお金が1年間で使ったお金です。

たったこれだけです。

1年間の収入から1年間の貯蓄額を引く

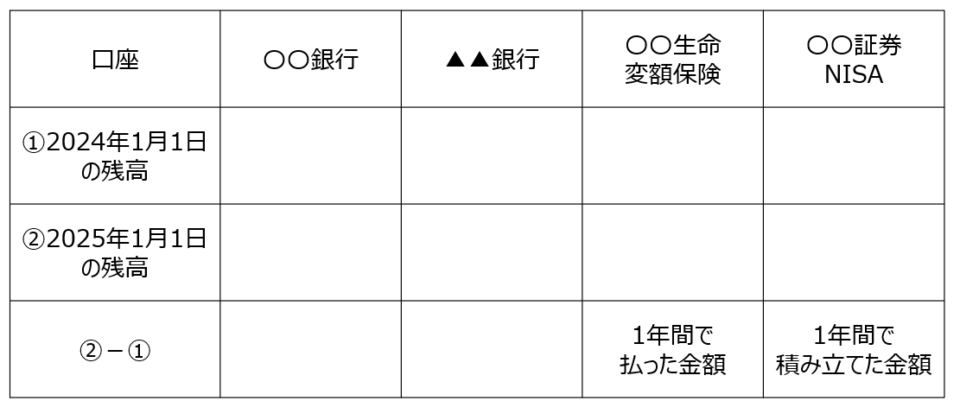

まず、銀行の通帳や証券会社の口座を準備しましょう。

銀行口座を見ると、お給料やボーナスの履歴を全部足していくと、一年間の収入がわかりますよね。

次に、一年間で増えたお金の計算をします。

これは銀行口座の残高が一年前と比べてどれだけ増えたかを計算しましょう。

どの時点でもいいのですが、一番計算しやすいのは、毎年1月1日を基準にして計算するのがいいかと思います。

例えば、2024年1月1日時点の銀行口座の残高と2025年1月1日の銀行口座の残高を比べて、どれだけ増えたかを計算します。

これを銀行口座や証券会社ごとに計算してみましょう。

このとき、証券会社で運用しているお金は、時価(運用して増えたお金)ではなく、一年間で投資に回したお金で計算してくださいね。

一年間で増えたお金が一年間で貯金できたお金になります。

そして、去年1年間の収入から1年間で貯金できたお金を引いて、残ったお金が去年1年間で使ったお金になります。

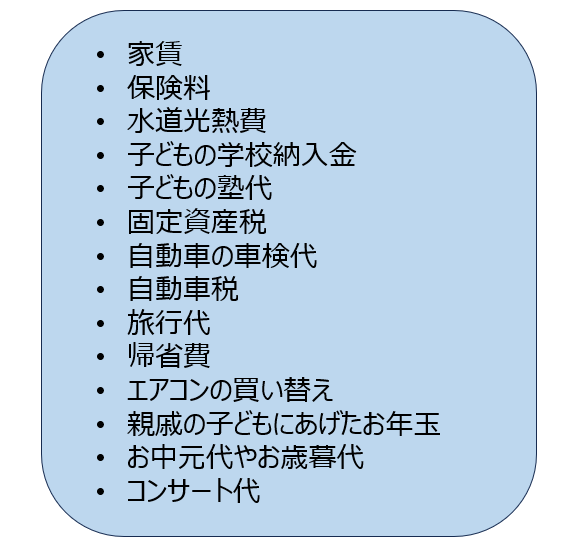

家賃や保険料などを引く

そこからさらに、家賃や家のローン、保険料、塾代や学校に払ったお金、携帯電話代などの固定費を差し引きます。

1年間で使ったお金から1年間の固定費を引いて残ったお金が、ざっくりとした生活費になります。

それなりに手間はかかりますが、このくらいの作業は1時間くらいあればできるかなと思います。

でも、家計簿をいちいちつけるよりは簡単です!

ここまででもいいですが、もう少し頑張りたい人は、次の作業もしてみてください。

口座から引き出した現金を計算

家賃や住宅ローン、保険料、子どもの塾代などの固定費は通帳などに記載があるので、ちゃんと把握できるのですが、問題は現金で使ったお金です。

現金で使ったお金を把握したいときは、

通帳を見て、現金で引き出したお金を確認します。

そして、現金で引き出したお金を全部足したお金が現金で使ったお金になります。

ここまででも十分ですが、

自分がどんなことに無駄使いしたかまで確認したいときは、

レシートを振り返る作業をしてみてください。

レシートを1週間でもいいですし、1ヶ月でもいいです。

自分の好きなペースでレシートを見て、

- 生活のために必要だったお金

- すごく満足したお金

- 無駄使いだったと感じたお金

この3つに分けてみましょう。

この中で、無駄使いしたなと感じたお金に関しては

これからのお金の使い方をちょっと考えてみる。

私もこのレシートの振り返りを気が向いた時にしていますが

買い物をするときに気をつけるようになりました。

何か一つ習慣づけて

私は半年に一回、通帳のお金がどれだけ増えたか見ています。

(もちろん減っているときもあります)

これはエクセルに記録しています。

最近はキャッシュレスで支払いをしているので、

クレジットカードの明細を見て、無駄遣いをしていないかの確認を時々しています。

家計簿をつけなくても、

- 収入と貯金の差で「1年間の支出」を把握する

- 通帳から「固定費」と「現金の引き出し」を確認する

- レシートで「無駄遣い」を振り返る

これだけで家計の全体像は十分に見えてきます。

大事なのは「自分に合った方法で続けること」。

毎月きっちりやらなくても、半年に一度のチェックでもOKです。

お金の流れが見えるようになると、不思議と無駄遣いが減って、少しずつ貯金が増えていきます。

完璧を目指すよりも、まずはできる範囲で“お金の見える化習慣”を始めてみてくださいね!