「扶養の壁って、よく聞くけど…いくら稼いだら超えるの?」

そんなお悩みをよく聞きます。

今回は、妻が自営業・夫が会社員の場合の「扶養の基本」を、わかりやすく整理していきます。

扶養には2つある

まず、扶養には2つの種類があります。

ひとつは「税金の扶養」。

もうひとつは「社会保険の扶養」です。

税金の扶養

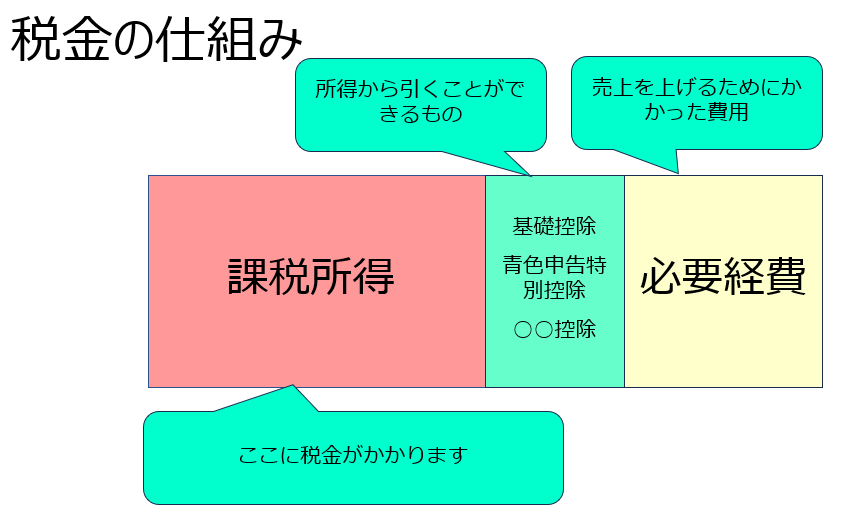

税金の仕組みを整理しよう

扶養の話をする前に、まず「税金の仕組み」を簡単に整理しておきましょう。

自営業の場合、

- 売上

- 売上を上げるためにかかった「必要経費」

- 「売上ー必要経費」が 所得(もうけ) です。

この所得から、基礎控除や生命保険料控除などの「各種控除」を引いたものが課税所得。

この課税所得に税金がかかります。

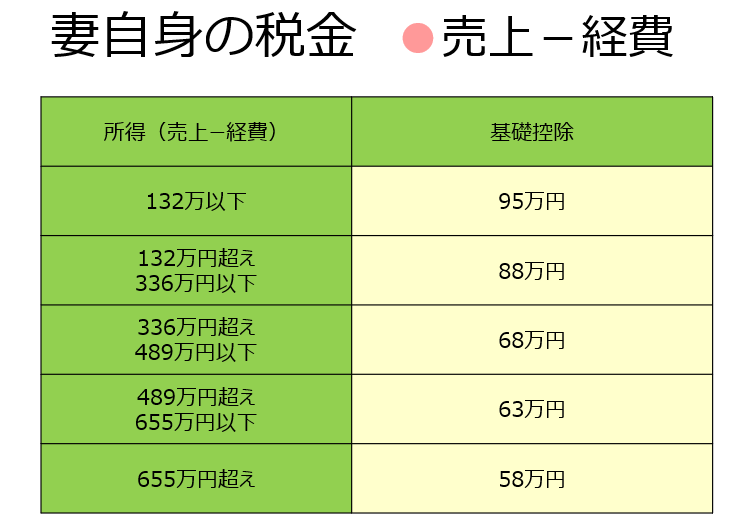

妻自身の税金

妻自身の税金は妻の「所得」つまり、「売上ー経費」で判断します。

2025年と2026年だけ基礎控除が段階的に変わっています。

例えば、売上ー経費が95万円の人は、基礎控除が95万円になるので所得税はかかりません。

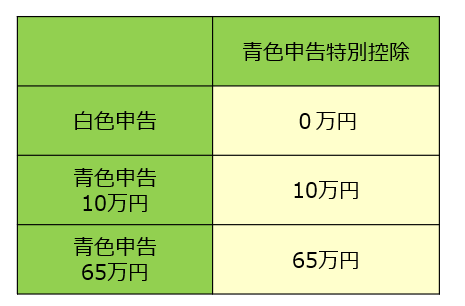

そして、青色申告をしている人は、さらに控除を受けることができます。

先ほどの基礎控除と、青色申告特別控除の合計までは所得税がかからないことになります。

例)所得が132万で青色申告の65万の控除で確定申告をしている場合

基礎控除95万円+青色申告特別控除65万円=160万円

所得が160万円までは所得税がかかりません。

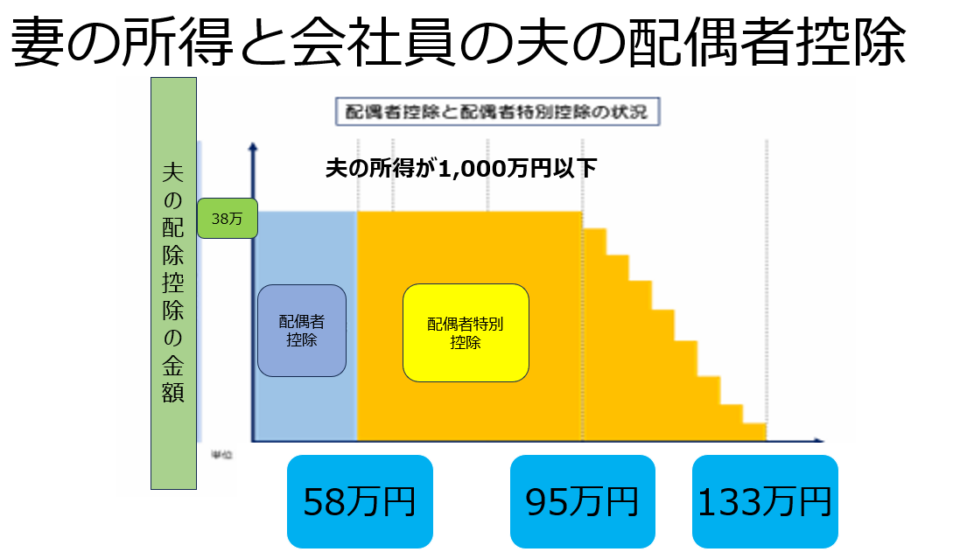

夫の配偶者控除

妻を扶養している夫は、配偶者控除38万円を受けることができます。

この配偶者控除を受けられるかどうかは、妻の「所得」で決まります。

所得、つまり売上から経費を引いた金額ですね。

妻の所得が58万円までは、夫は配偶者控除38万円を受けられます。

妻の所得が95万円までは、配偶者特別控除38万円を受けられます。

95万円を超えると、控除額は段階的に減っていき、133万円を超えると控除はなくなります。

夫の税金を増やしたくない人は、所得95万円を意識しましょう。

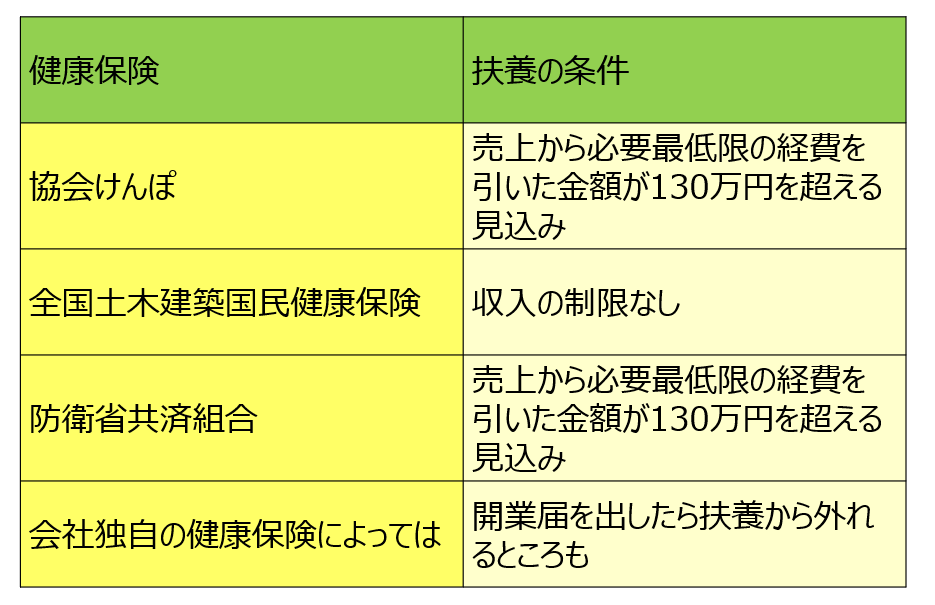

社会保険の扶養

社会保険の扶養は、夫が加入している社会保険によって異なります。

こちらは一例になりますが、

協会けんぽの場合は、妻の売上から必要最低限の経費を引いた金額が130万円を超える見込みになったら扶養から外れて自分で健康保険に加入することになります。

健康保険料を負担することになると大きな出費になりますので、

加入している健康保険に確認をしておきましょう。

私はどうしたらいいの?

扶養については毎年多くのご質問をいただきます。

毎月の売上が10万円未満の人は意識しなくてもいいと思いますが

10万円を超えるようになったら意識していった方がいいです。

また、たくさん稼ぎたいという人は

扶養が気になると言わず、思いっきり働く!

まだまだ子どもが小さいから思いっきり働けないという人は

扶養のラインを超えないようにセーブするのも一つです。

でも本当に扶養のままで家計は大丈夫なのか

ここがいちばん大事です。

ここまで読んでくださったあなたは、

きっと今まさに「このまま扶養内で働いた方がいいのかな…」

「外れた方がいいのかな…」と悩んでいる方だと思います。

でも、扶養の判断って本当に複雑で

“ネット情報だけ” では決めきれないんですよね。

✔ うちの家庭の場合はどうなるの?

✔ 夫の会社の制度だと何が変わる?

✔ 税金と社会保険、どっちを優先すべき?

✔ 収入を増やしたいけど損しない?

このあたりは それぞれの家庭状況や働き方によって最適解が違う ので、

ひとりで悩んでいる時間が本当にもったいないです。

もし一人で抱えてモヤモヤしているなら、

一度プロに相談してみるのも一つの方法です。

あなたの状況を丁寧にヒアリングした上で、

「今どうするのが一番安心で納得できるか」を一緒に考えていきます。

不安を抱えたまま毎日を過ごすより、

“今日スッキリして明日から安心して働けるように”サポートします